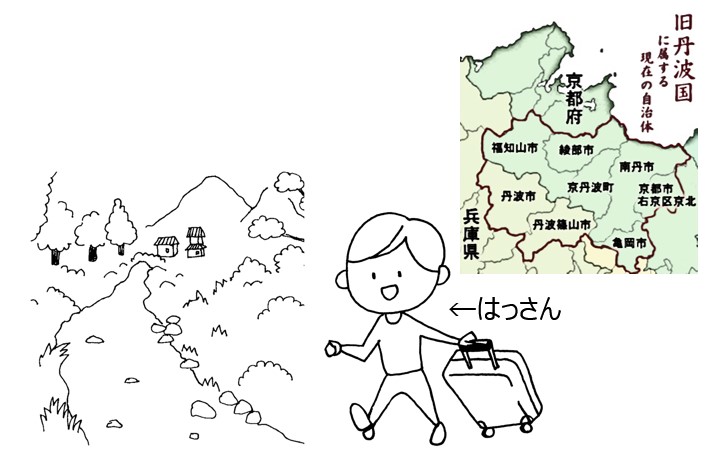

国強し、はっさん、ききょう(帰郷)

納付義務者について、保険料の繰上徴収事由となるのは、以下の場合である。

イ 国税、地方税その他の公課の滞納によって、滞納処分を受けるとき。

ロ 強制執行を受けるとき。

ハ 破産手続開始の決定を受けたとき。

ニ 企業担保権の実行手続の開始があったとき。

ホ 競売の開始があったとき。

繰上げ徴収の語呂あわせはこちら

| くりと いえば | 丹波国🌰 |

| 国 | 国税、地方税その他の公課の滞納によって、滞納処分を受けるとき。 |

| 強し | 強制執行を受けるとき。 |

| はっさん | 破産手続開始の決定を受けたとき。 |

| き | 企業担保権の実行手続の開始があったとき。 |

| きょう | 競売の開始があったとき。 |

平成22年 厚生年金保険法 問3 肢D

厚生年金保険の保険料は、納付義務者について、民事再生手続きが開始したときは、納期前であっても、すべて徴収することができる。

(答) ✕

「民事再生手続きが開始したとき」は、保険料の繰上徴収事由に該当しません。

2023-05-15

めっちゃやらかすところです!

わかりやすい😊