メリットかく(確)よぉ(40)❢

メリット制の適用の対象となる事業

| 継続事業 基準日の属する保険年度の前々保険年度から遡って連続する3保険年度中の各年度において、使用した労働者数に関して、右 の A または B のいずれかを満たしていること。 |

A:100 人以上の 労働者を使用した事業であること。 |

継ちゃんの名言 「継続は100人力」 |

| B:20 人以上 100 人未満の 労働者を使用した事業であって、災害度係数が 0.4 以上 であること。 |

継ちゃんの つれ(20人) いじょうに多い いうても 100人未満やで おーしらなかった |

|

| 有期一括事業 | 確定保険料が 40万円以上 |

一括するメリット かくよお(40) |

| 単独有期事業 | 確定保険料が 40万円以上 |

単独有期のメリットかくよお(40) |

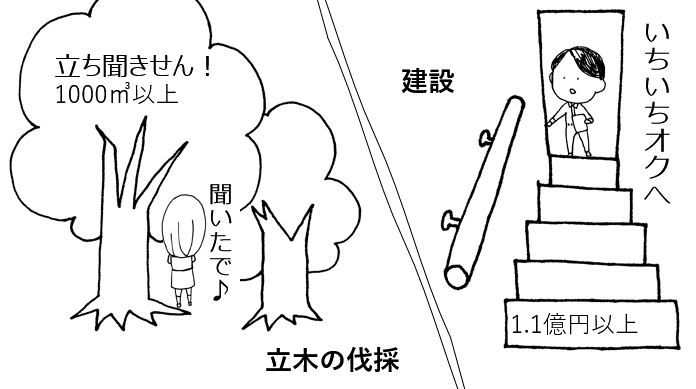

| 又は 建設の事業 なら請負金額 1.1億円以上 |

(単独で)また 建設 いちいち奥へ 安全確認! |

|

| 又は 立木の伐採 の事業なら “素材の生産量が 1000㎥以上” |

(単独で)また 林で立ち聞きせん! |

平成22年 徴収法(労災) 問10 肢B

労働保険徴収法第7条の規定により有期事業の一括の適用を受けている建設の事業の場合において、メリット制の適用を受けるためには、当該保険年度の請負金額の総額が1億1000万円以上であることが必要である。

(答) ✕

「請負金額の総額が1億1000万円以上」ではなく、「確定保険料の額が40万円以上」です。

2022-11-17

いちいち奥へ^o^

が、イラスト含めて、ハマりました^o^

いつも有難うございます♪